Tekstil Sektörü İçinde Bulunduğu Krizi Nasıl Aşabilir?

Türkiye Tekstil Sektörü Zor Bir Kavşakta; Bu Kriz Nasıl Aşılabilir?

Türkiye bugün yalnızca ekonomik bir krizden geçmiyor; sanayiciler olarak aynı zamanda üretim anlayışının, rekabet anlayışının ve sanayi reflekslerinin test edildiği karmaşık bir süreci de yaşamaktayız. Küresel ölçekte savaşlar, enerji krizleri, tedarik zinciri kırılmaları ve talep daralması global boyutta yaşanırken Türkiye gibi gelişmekte olan ekonomiler bu fırtınayı daha sert hissediyor. Bu fırtınadan en çok etkilenen sektörlerin başında ise hiç kuşkusuz tekstil sanayisi geliyor.

Tekstil, Türkiye için sıradan bir sektör değildir. Milyonlarca kişiye istihdam sağlar, ihracatın bel kemiğini oluşturur ve Anadolu’nun birçok kentinde ekonomik olduğu kadar sosyal bir denge unsuru olarak da işlev görür. Ancak bugün gelinen noktada sektör, belki de son kırk yılın en zor yapısal sınavıyla karşı karşıyadır.

Talep Cephesinde Durum

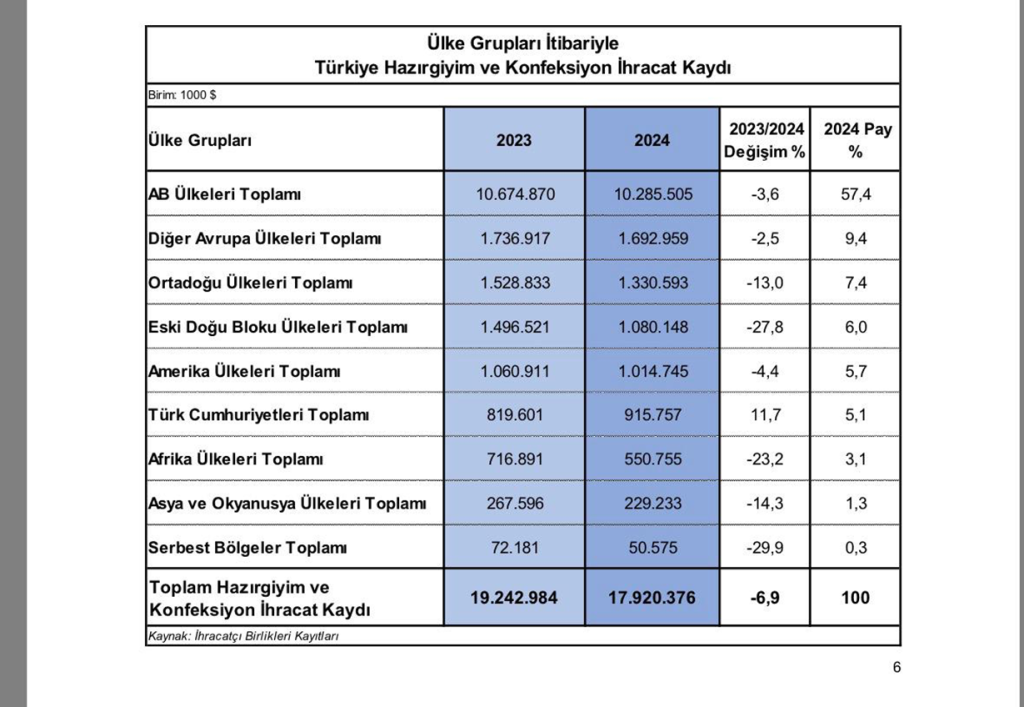

Türk tekstil ve hazır giyim sektörünün ihracat yaptığı bölgeler aşağıdaki tabloda gösterilmiştir.

Tabloda da görüldüğü gibi Türk tekstil ve hazır giyim sektörü ihracatının yaklaşık %73’ünü Avrupa kıtasına yapmaktadır. Ancak Avrupa’da tekstil ve hazır giyim talebi son yıllarda belirgin biçimde zayıflamıştır. Yüksek enflasyon, süregelen savaşlar ve yeni savaşlar korkusu, Avrupa’da tüketici davranışlarını değiştirmiştir. Buna bağlı olarak tekstil sektörünün Avrupa’daki müşterileri stok seviyelerini düşürmüş, siparişleri parçalara bölmüş ve daha temkinli satın almalar yapmaya başlamışlardır. Aynı şekilde bu müşteriler fiyat pazarlıklarını da daha agresif şekilde yapmaktadırlar. Geçmişte 6–12 aylık kontratlarla çalışan pek çok Türk üretici, bugün 2–3 aylık kısa vadeli siparişlerle faaliyet göstermeye çalışmaktadır. Bu durum; üretim planlamasını, kapasite kullanımını ve finansman yönetimini son derece zorlaştırmaktadır.

Rekabet Alanlarında Durum

Türk tekstil ve hazır giyim sektörünün başlıca rakipleri aşağıdaki gibi gösterilebilir:

- Bulgaristan, Romanya, Polonya ve Portekiz’in belirli segmentleri gibi Avrupa ülkeleri;

- Bangladeş, Vietnam, Hindistan ve Pakistan gibi Uzak Doğu ülkeleri;

- Mısır, Cezayir, Tunus ve Fas gibi Afrika ülkeleri.

Bu rakiplere kabaca baktığımızda, bugün Bulgaristan ve Romanya gibi AB ülkelerinin hâlâ Türkiye’ye kıyasla daha düşük işçilik maliyetlerine sahip olduklarını görebiliriz. Üstelik AB içi üretim avantajı sayesinde gümrük, regülasyon ve lojistik alanlarında da ek üstünlük sağlamaktadırlar. Bu ülkeler, Avrupa alıcısı için hâlihazırda cazip durumdadırlar. Asya ve Afrika cephesinde ise tablo daha nettir. Türkiye’nin bu ülkelerle fiyat üzerinden rekabet etmesi yapısal olarak çok zordur.

Tekstil Sektörünün İçinde Bulunduğu Durum

Tekstil sektörünün temel karakteristiği, emek yoğun bir üretim yapısına sahip olmasıdır. Bu özellik, uzun yıllar boyunca Türkiye için stratejik bir avantaj sağlamıştır. Avrupa’ya coğrafi yakınlık, görece düşük işçilik maliyetleri, hızlı teslimat kabiliyeti ve üretim esnekliği sayesinde Türkiye; Asya ile Avrupa arasında güçlü bir üretim ve tedarik merkezi hâline gelmiştir. Ancak son birkaç yılda bu denge belirgin biçimde bozulmuştur.

Bugün tekstil sektörünün en kritik yapısal sorunu, işçilik maliyetlerinin döviz bazında hızlı ve kesintisiz biçimde artmasıdır. Asgari ücret artışları, sosyal güvenlik primleri ve yan maliyetler bir araya geldiğinde, tekstilde çalışan bir işçinin işverene toplam maliyeti birçok Avrupa ülkesindeki seviyelere yaklaşmıştır. Buna karşın döviz kurlarındaki artış, bu maliyet baskısını telafi edecek ölçüde gerçekleşmemiştir. Bu durum Türkiye tekstilini stratejik olarak arada bırakmaktadır. Çünkü ne Avrupa kadar pahalı ama yüksek katma değerliyiz ne de Asya ve Afrika bölgeleri kadar düşük maliyetliyiz. Sektörün zorlandığı nokta tam da burasıdır. Yani Türk tekstil ve hazır giyim sektörü fiyatla rekabet etme konusunda oldukça zayıf durumdadır.

En Büyük Tehlike: “Çalışarak Erimek”

Bugün tekstil sektöründe yaşanan en büyük risk, fabrikaların bir gecede kapanması değildir. Asıl tehlike, sessiz ve fark edilmesi zor bir erime sürecidir.

- Kapasiteler düşmektedir ancak tesisler kapanmamaktadır.

- İşçiler çalışmaktadır ancak siparişler yetersizdir.

- Sipariş alınmaktadır ancak kârlılık ortadan kalkmıştır.

- Şirketler ayakta görünmektedir ancak öz kaynakları erimektedir.

Bu yapı sürdürülebilir değildir. Krizin en tehlikeli boyutu da tam olarak budur. Talep daralmalarında yaygınlaşan en riskli davranış biçimlerinden biri, fiyat kırarak sipariş alma refleksidir. Talep daraldığında ve kapasite boş kaldığında birçok işletme “İşçilik çıksın.”, “Fabrika boş durmasın.”, “En azından katkı payı gelsin.” düşüncesiyle maliyet sınırında veya altında fiyatlar vermektedir. Bu yaklaşım kısa vadede nakit akışını koruyor gibi görünse de orta ve uzun vadede şirketleri çalışarak eriten bir mekanizmaya dönüşmektedir. “Çalışarak Erimek”, tekstil sektörü için çok önemli bir tuzak alanıdır.

Çünkü bu süreçte:

- Gerçek maliyetler tam hesaplanmamakta;

- Amortisman, yönetim giderleri ve finansman maliyetleri göz ardı edilmekte;

- Düşük fiyatlar geçici sanılmakta ancak kalıcı hâle gelmektedir.

Sonuçta firmalar iflas etmeden önce uzun süre çalışarak küçülmekte, ürettikçe zayıflamakta ve sonunda da kapanmaktadırlar. (Bu sürece henüz yeni bir tekstilci sayılabilecek oğlum Yunus Emre Temiroğlu “Çalışarak Batmak” diyor. Ben bu terimi biraz daha ehvenleştirip “Çalışarak Erimek” şeklinde kullandım.)

Bu durum bireysel bir firma hatasının yanında sektör genelinde yaygınlaştığında kolektif bir rekabet erozyonu yaratır. Bir firmanın fiyat kırması, diğerini de aynı noktaya iter. Fiyatlar düşer, maliyetler yerinde kalır ve sonuçta kimse kazanmaz. Bu rekabet değildir; karşılıklı yıpranmadır.

Neler Yapılabilir?

Bu soruya “Kur artsın.”, “Faiz düşsün.”, “Devlet destek versin.” gibi yanıtlar verilebilir. Ancak bu beklentiler gerçekçi değildir; çünkü bunlar sektörün doğrudan kontrolünde değildir. Tekstil sanayisinin odaklanması gereken alanlar, kendi yönetebileceği unsurlar olmalıdır. Yazımızın bundan sonraki bölümünde bu unsurlardan söz etmeye çalışacağız.

1- Bilinçli Ve Kontrollü Küçülme

Zararına iş yapmak mı yoksa kontrollü daralma mı? Bu noktada sektör için zor ama gerekli bir gerçek ortaya çıkar: Her siparişi almak, her zaman doğru karar değildir. Hele zararına sipariş almak yukarıda belirtildiği gibi firmaları iflasa doğru götürür.

Zararına iş almak yerine;

- Kapasiteyi bilinçli biçimde düşürmek,

- Daha az ama kârlı üretim yapmak,

- Müşteri portföyünü yeniden sınıflandırmak,

- Kısa vadeli nakit uğruna uzun vadeli yapıyı bozmamak,

orta vadede çok daha sağlıklı sonuçlar doğurur. Bu şekilde küçülme, kan kaybını durdurma stratejisidir.

2- Ucuz Ürün Tuzağından Çıkmak

Türkiye tekstili hâlâ büyük ölçüde basic ürünler üzerinden rekabet etmeye çalışmaktadır. Oysa basic ürünlerde yukarıda belirtilen rakipler ile aramızdaki maliyet farkı, bu siparişlerin o rakip bölgelere gitmesine neden olmaktadır.

Türkiye’nin yönelmesi gereken alanlar şunlardır:

- Teknik tekstiller,

- Fonksiyonel kumaşlar,

- Küçük adetli ve hızlı üretim,

- Kalite standardı yüksek niş ürünler.

Bu alanlarda alıcı yalnızca fiyat sormaz; hız, kalite, güvenilirlik ve süreklilik de talep eder. Türkiye’nin gerçek avantajı tam olarak buradadır.

3- Verimliliği Artırmak

Verimliliği artırmak denilince akla hemen yeni makineler ya da otomasyon sistemleri gelebiliyor. Birçok tekstil işletmesi çözümü otomasyonda aramaktadır. Doğru seçilmiş otomasyon sistemleri elbette verimliliği olumlu yönde etkiler. Şirketlerin finansal durumu müsaitse otomasyon konusunda yatırım yapmak doğru bir karar olabilir. Ancak sahaya bakıldığında birçok işletmede bu yatırımlara katlanmadan da birçok ciddi verimlilik kaybı önlenebilir.

- Hat dengesizlikleri,

- Uzun ürün geçiş süreleri,

- Fireler,

- Geri dönüş oranları,

- Plansız duruşlar.

Pek çok fabrikada yeni makine yatırımı yapmadan yukarıdaki konulara odaklanarak önemli oranlarda verimlilik artışı sağlamak mümkündür. Bunun için Yalın Yönetim, Toplam Kalite Yönetimi, Değişim Mühendisliği (Yeniden Yapılandırma – Reengineering) ve Doğru Planlama gibi birçok bilimsel yöntem kullanılabilir. İşçilik pahalıysa aynı insanla daha doğru ve daha çok üretim hedeflenmelidir.

4- Enerji Yönetimi

Tekstil sektörü iplik üretiminde, konfeksiyonda, boya ve terbiyede son derece enerji yoğun bir sektördür. Enerji maliyetleri doğru yönetilmediğinde, işçilikte yapılan tasarruf anlamsız hâle gelir. Isı geri kazanımı, doğru reçete kullanımı, banyo oranlarının düşürülmesi ve proseslerin optimizasyonu gibi alanlarda yapılacak küçük enerji tasarrufları bile toplam maliyet üzerinde ciddi etki yaratır.

5- Finansman ve Nakit Yönetimi

Bugün birçok tekstilci “İş var ama kâr yok.” ifadesini kullanmaktadır. Bunun temel nedeni, kârlılığın finansman giderleri içinde erimesidir. Uzun tahsilat vadeleri, yüksek faizli krediler ve stok yükü birleştiğinde kârlı görünen işler dahi zararla sonuçlanabilir. Bu nedenle tekstilde artık yalnızca üretim değil, finansal disiplin ve nakit yönetimi de kritik bir yetkinlik hâline gelmiştir.

6- Müşteri Yaklaşımlarına Uyum Sağlamak

Özellikle Avrupalı müşteriler artık yalnızca ucuz üretici aramamaktadır. İzlenebilirlik, sürdürülebilirlik, sosyal uygunluk ve tedarik güvenliği gibi konular her geçen gün daha da önemli hâle gelmektedir. Türkiye’nin Avrupa’ya sunabileceği en güçlü değer önerisi şudur: “Ben sana daha ucuz değil; daha güvenli, daha hızlı, daha çevreci ve daha az riskli bir tedarik sunabilirim.” Bu dili kurabilen firmalar, fiyat pazarlığında daha güçlü bir konum elde edebilirler.

7- Üretimi Yurt İçinde ve Yurt Dışında Maliyetin Düşük Olduğu Bölgelere Kaydırmak

Üretimin maliyetin düşük olduğu bölgelere kaydırılması önemli bir çözüm olabilir. Yurt içinde avantajlı bölgelerde üretim yapmak bazen enerji ve vergi konularında sanayiciye önemli katkılar sağlamaktadır. Ancak yurt içindeki bu katkılar tekstil sektörünün rekabet gücünü artırmaya yetmemektedir.

Bu nedenle son dönemde Mısır gibi Kuzey Afrika ülkelerine yatırım eğilimleri sıkça gündeme gelmektedir. Bu eğilim tamamen yanlış değildir; ancak panik hâlinde ve plansız yapılan taşınmalar ciddi riskler barındırır. Bu konudaki en sağlıklı yaklaşım Türkiye’yi terk etmek değil, Türkiye’yi merkeze alarak ikiz üretim modelleri geliştirmektir:

- Katma değerli üretim Türkiye’de,

- Emek yoğun ve düşük marjlı işler ucuz ülkelerde yapılabilir.

Bu denge doğru kurulmadığında şirketler hem bilgi birikimini kaybeder hem de müşterileriyle bağlarını zayıflatabilirler.

Sonuç

Tekstil ve hazır giyim sektörü Türkiye için yalnızca bir sektör değil, aynı zamanda bir toplumsal ve bölgesel denge unsurudur. Bu yapıyı ayakta tutmak; kısa vadeli fiyat refleksleriyle değil, uzun vadeli stratejik akılla mümkündür. Bu nedenle bu sektör daha da ucuzlayarak değil, strateji değiştirerek ayakta kalabilir. Türk tekstil sektörü bu değişimi gerçekleştirecek güce ve kadrolara sahiptir.

Türkiye; iplikten kumaşa, terbiyeden konfeksiyona, tasarımdan kalite ve tedarik zinciri yönetimine kadar tekstilin hemen her halkasında deneyimli ustalar, yetişmiş mühendisler ve süreci bütüncül okuyabilen yöneticiler yetiştirmiş nadir ülkelerden biridir. Bu birikim yalnızca üretim becerisi anlamına gelmez; aynı zamanda sorun çözme hızı, esneklik ve kriz anlarında adaptasyon kabiliyeti de demektir. Özellikle Avrupa pazarında bu insan kaynağı avantajının çoğu zaman göz ardı edilen bir boyutu daha vardır: Müşteriyle zihinsel uyum. İngilizcede “mindset” olarak ifade edilen bu uyum; iş yapma biçiminde, kalite algısında, terminolojide, zamanlama hassasiyetinde ve karşılıklı beklentilerin doğru okunmasında kendini gösterir.

Türk tekstil sektörü, Avrupa’daki alıcıyla yalnızca ticari değil; kültürel ve operasyonel düzeyde de aynı dili konuşabilen ender üretim merkezlerinden biridir. Bu uyum, fiyat dezavantajının ötesinde bir stratejik değer üretir ve doğru konumlandırıldığında Türkiye tekstilinin en güçlü rekabet unsurlarından biri hâline gelebilir. Ancak içinde bulunduğumuz kriz bize aşağıdaki uyarıları da vermektedir; bu uyarıları ciddiye almalıyız:

“Türkiye’de tekstil bitmiyor ama şekil değiştiriyor.”

“Evet, Türkiye tekstili bitmiyor ancak eski reflekslerle devam etmesi de mümkün değildir.”

“Daha ucuz olamazsın ama daha kaliteli, daha fazla değer üreten, daha bilimsel, daha disiplinli ve daha verimli olabilirsin.”

Bu mesajları doğru anlayarak bu dönemi doğru yöneten firmalar belki biraz küçülecekler ama bu dönemden yenilenerek ve güçlenerek çıkacaklardır. Yanlış yönetenler ise kapanmadan önce uzun süre çalışacak ve ÇALIŞARAK ERİYECEKLERDİR.